UNIVERSIDAD AUTÓNOMA DE QUERÈTARO

FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN

Licenciatura en Administración

Alumno: Marcela Ovando Altuzar

Profesor (a): Sandra Hernàndez Lòpez

28-Julio-2014

Tarea 2 ejercicios

Dentro de este punto menciona el interés compuesto, que es obtener intereses del mismo interés.

Ejemplo:

Suponga que se depositaron $1,000 en una cuenta bancaria que paga el 12% de interés anual compuesto por mes. ¿Cuàl serà el monto final al año y medio?

Decir que el interès es compuesto por meses significa que cada mes los intereses que se generan se capitalizan, es decir, se suman al capital.

Para los intereses del primer mes, el capital se multiplica por la tasa mensual 0.12/12=0.01, como si fuera una tasa de interes simple, y luego se suman al capital. Asi resulta un monto compuesto o, simplemente, monto M1 al final del primer mes, es decir:

Intereses

Quiero entender y saber en que nos beneficia conocer de las finanzas internacionales, qué es lo que engloba, para qué nos sirve, como administradores, los números en la Bolsa Mexicana de Valores, qué tanto abarca esta materia y sobre todo que el conocimiento que me proporcionen se retenga el mayor tiempo posible. Además espero que la clase sea diferente y activa pues podría tornarse aburrida y desesperante.

TAREA 1

Conceptos básicos

Finanzas corporativas: Para este concepto entendi que es la forma de administra el efectivo que entra y sale de la empresa. (GRAHAM –Smart- Megginson. FINANZAS

CORPORATIVAS EL VÍNCULO ENTRE LA TEORÍA Y LO QUE LAS EMPRESAS HACEN).

Administrador financiero: La actividad de las finanzas se

asocia generalmente con un funcionario de alto rango dentro de la organización,

como el vicepresidente y el director financiero, y algunos funcionarios de

menor jerarquía. El tesorero y el contralor deben rendir cuentas al director

financiero. El tesorero es el responsable del manejo de los flujos de efectivo,

da la administración de las decisiones de gastos de capital y de la preparación

de los planes financieros. El contralor maneja la función contable, que abarca

los impuestos, contabilidad de costos y la financiera y los sistemas de

información.

Estructura de organización de las corporaciones

La empresa es una forma de organizar las actividades

económicas de muchos individuos.

Existen tres formas legales básicas de organización de las

empresas, y se describe cómo éstas llevan a cabo las tareas de obtener grandes

cantidades de efectivo bajo cada uno de estas formas.

- Las personas físicas: es un negocio propiedad de un individuo.

- La sociedad: cualesquiera dos personas o más que puedan unir y formar una sociedad. Las sociedades se clasifican en a) sociedad general: todos los socios se comprometen a aportar una parte del trabajo y del efectivo y a compartir utilidades y pérdidas; b) sociedades limitadas: Permite que la responsabilidad de algunos de los socios no supere el monto de efectivo que cada uno de ellos ha aportado a la sociedad.

- La corporación: De las formas de empresas mercantiles, la corporación es la más importante. Es una entidad legal distinta. Una corporación puede tener nombre y disfrutar de muchos de los derechos legales de las personas naturales.

Metas de la administración financiera

Estas son algunas de las metas que nos proporciona Ross en el libro de Fundamentos de finanzas corporativas:

- Ganar dinero o agregar valor a los propietarios.

- Sobrevivir.

- Evitar las dificultades financieras y la quiebra.

- Derrotar a la competencia.

- Maximizar las ventas o la participación de mercado.

- Minimizar los costos.

- Maximizar las utilidades.

- Mantener un crecimiento uniforme de las utilidades.

Pero lo que más menciona es que dentro de una empresa lucrativa la meta más importante es la de tomar decisiones que incrementen

el valor de las acciones del capital o, de una manera más general, que

incremente el valor de mercado de su capital.

Lo que entiendo es que cree más valor u obtenga la mayor cantidad de beneficios posibles para los accionistas que integran esa organización.

Problemas de agencia: Conflicto de intereses entre el

mandante y el agente.

Control de la corporación: Corresponde a los accionistas.

Ellos elijen al consejo de administración, el cual, contrata y despide a los

administradores.

Mercados financieros: Son los foros y conjuntos de reglas que permiten a los participantes realizar operaciones de inversión, financiamiento y cobertura, a través de diferentes intermediarios, mediante la negociación de diversos instrumentos financieros.

Bibliografía

- ROSS- Westerfield-Jordan. FUNDAMENTOS DE FINANZAS CORPORATIVAS. Mc Graw Hill.

- GRAHAM-Smart-Megginson. FINANZAS CORPORATIVAS EL VÍNCULO ENTRE LA TEORÍA Y LO QUE LAS EMPRESAS HACEN. Smart Finance.

- Banco de México.

Unidad 2 Valuación, riesgos y rendimientos

Tarea 2 ejercicios

- Valor de dinero en el tiempo

Dentro de este punto menciona el interés compuesto, que es obtener intereses del mismo interés.

Ejemplo:

Suponga que se depositaron $1,000 en una cuenta bancaria que paga el 12% de interés anual compuesto por mes. ¿Cuàl serà el monto final al año y medio?

Decir que el interès es compuesto por meses significa que cada mes los intereses que se generan se capitalizan, es decir, se suman al capital.

Para los intereses del primer mes, el capital se multiplica por la tasa mensual 0.12/12=0.01, como si fuera una tasa de interes simple, y luego se suman al capital. Asi resulta un monto compuesto o, simplemente, monto M1 al final del primer mes, es decir:

M1=1000+1000(0.01)

M1=1000(1+0.01)

M1=1000(1.01)

M1=$1010

Al comenzar el segundo periodo mensual, el capital es $1,010 y no 1000 como en el primero. El monto al terminar el segundo mes es:

M2=1010+1010(0.01)

M2=1010(1+0.01) se factoriza 1,010

M2=1010(1.01)

M2=1000(1.01)(1.01) ya que 1010= 1000(1.01)

M2=1000(1.01)al cuadrado

M2=1020.1

o

Èste es el capital al iniciar el tercer mes y al final el monto es:

M3=M2 + .01)M2 M=C+1 C=M2

M3= M2 (1+0.01) o M3=M2(1.01)

M3=[1.000(1.01)al cuadrado](1.01) M2=1000(1.01)al cuadrado

M3=1000(1.01) al cubo

Es evidente que cada uno de estos tres montos se puede expresar como el producto de los $1000 originales y una potencia, n, de 1.01 que es igual al mes que concluye. Consecuentemente, al final de año y medio, es decir, de 18 periodos mensuales, el monto es:

M18=1000(1.01)a la 18 o M18 = C1 (1.01)a la 18

M18=1000(1.196147476) o

M18=$1196.15

- Valores presentes

A1=PV(1+k)

para la sustitución, esto se convierte en:

$800=PV(1+0.08)

Al resolver PV, obtenemos:

PV=$800/1.08

PV=$740.7407

Deposite $740.7407 hoy y llévese a casa $800 de aquí a un año. Dicho de otra manera, $740.7407 es el VALOR PRESENTE de $800 que se recibirán al final de un año, cuando la tasa de interés involucrada es de 8%.

- Rendimiento de las inversiones en valores

Cuando las personas compran acciones comunes, ceden el consumo actual con la esperanza de alcanzar un mayor consumo en el futuro. Esperan recabar dividendos y finalmente vender las acciones con una ganancia. Si una persona pudiera saber cuánto tiempo vivirá, prorratearía su riqueza de manera que diera una satisfacción máxima del consumo presente y futuro. Sabria el rendimiento exacto disponible de sus inversiones y la sincronización (postergación o tiempo de espera) de ese rendimiento, así como el ingreso futuro de fuentes que no son sus inversiones. La inversión sería simplemente un medio de balancear el consumo presente contra el consumo futuro.

Al desconocer lo que está por delante, los inversionistas son incapaces de planear con certeza patrones de consumo de por vida. Puesto que es incierto el rendimiento de la inversión y el monto exacto de esa recuperación, compensan la carencia de seguridad exigiendo un rendimiento esperado suficientemente elevado como para que lo equilibre. Para un periodo de retención de un año, los beneficios asociados con la propiedad incluyen los dividendos en efectivo pagados durante el año, junto con una apreciación en el precio del mercado, o ganancia de capital, que se realiza al final del año. Para expresarlo más formalmente, el rendimiento de este periodo es:

Donde el término entre paréntesis en el numerador es la ganancia o pérdida de capital durante el periodo de retención

.

.

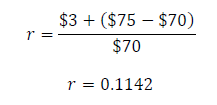

Ejercicio:

Supongamos que compra una acción a una corporación en $70. Se espera que la compañía pague un dividendo de $3 al final del año, y se espera que su precio en el mercado después del pago del dividendo sea de $75 por acción. Entonces, el rendimiento esperado seria:

Donde r es el rendimiento esperado. Otra forma de despejar r es:

Cuando buscamos la tase de descuento que iguala el valor presente del dividendo y el valor futuro al final de un año con el precio de compra de la acción en el momento cero, encontramos que es del 14%. Usted espera una recuperación de 14% sobre su inversión.

Ahora, supongamos que en lugar de retener el valor un año, tiene la intención de retenerlo 2 años y venderlo al final de ese tiempo. Además, espera que la empresa pague un dividendo de $3.70 al final del año 2y que el precio en el mercado de la acción sea $80 después de haberse pagado el dividendo. Se puede encontrar el rendimiento que usted espera resolviendo la siguiente ecuación para r:

Cuando buscamos r el método ya descrito, encontramos que también es 14%. Para propósitos generales, se puede expresar la fórmula como:

Donde P0 es el precio del mercado en el momento 0, Dt es el dividendo esperado al final del periodo t, la suma de dividendos descontados al final de los periodos uno y dos, y P2 es el valor final esperado al final del periodo dos.Si su periodo de retención fuera de 10 años, la tasa esperada de rendimiento se determinaría resolviendo esta ecuación para r:

Pero si un fondo de fideicomiso perpetuo ha comprado la acción, y el fideicomiso esperaba retenerla para siempre, el rendimiento esperado consistiría totalmente de dividendos en efectivo y quizás un dividendo de liquidación. En esta forma, la tasa esperada de rendimiento se determinaría por medio de la ecuación para r:

Donde oo es el signo del infinito. Lo que decimos aquí es que la fórmula toma en cuenta todos los posibles dividendos futuros que se pudieran pagar.

Modelo de descuento de dividendos

En la última ecuación vimos que el rendimiento sobre las inversiones es la tasa de descuento que iguala el valor presente de los flujos de dividendos futuros esperados con el precio actual de las acciones en el mercado.

El modelo de descuento de dividendos está diseñado para calcular este rendimiento implícito de las acciones, utilizando supuestos específicos acerca del patrón de crecimiento esperado de los dividendos futuros.

Ejercicio:

Si se espera que los dividendos de una compañía crezcan a una tasa continua, el cálculo del rendimiento implícito es cuestión fácil. Si esta tasa constante es g, la ecuación

Se convierte en:

Donde Do es el dividendo por acción en el momento 0. En esta fórmula el dividendo esperado en el periodo n es igual al dividendo más reciente por el factor de crecimiento compuesto:

si suponemos que r es mayor que g, se puede expresar la ecuación como:

Donde D1 es el dividendo por acción en el momento 1. Al recordarlo, el rendimiento esperado se convierte en:

Ejercicio

Supongamos que el dividendo por acción a t=1 de la compañía A&G, Company fuera $6, que creciera a una tasa de 7% ad perpétuam y el precio actual en el mercado fuera de $60 por acción. El rendimiento esperado seria:

Y se esperaría tener este rendimiento en cada periodo futuro.

- Medición de riesgo

Se dice que será mayor el riesgo del valor cuanto mayor sea la magnitud de la desviación y mayor la probabilidad de que ocurra.

Ejercicio:

Suponga que un inversionista creyera que el rendimiento posible a un año al invertir en acciones comunes específicas fuera el que se muestra:

Ejercicio

Bibliografía

VILLALOBOS, Josè Luis. MATEMÁTICAS FINANCIERA. MÉXICO (2007). PEARSON

EDUCACIÓN.

JAMES, C. Van Horne. ADMINISTRACIÓN FINANCIERA. Prentice Hall

JAMES, C. Van Horne. ADMINISTRACIÓN FINANCIERA. Prentice Hall

Paginas de consulta

http://www.mujeresdeempresa.com/finanzas/finanzas010902.shtml

http://www.eco-finanzas.com/diccionario/R/RENDIMIENTO_SOBRE_LA_INVERSION.htm

https://www.youtube.com/watch?v=RpkHrXNCXP0

Tarea 3

- Mercados financieros eficientes

La eficiencia en el mercado, significa que el precio en el mercado de un valor representa la estimación por consenso en mercado del costo de ese valor. Si el mercado es eficiente, utiliza toda la información disponible para fijar un precio al valor. Los inversionistas que eligen retener un valor lo hacen así porque su información los hace pensar que éste vale por lo menos su precio actual en el mercado. Aquellas personas que no lo compran, interpretan con su información que ese valor tiene una evaluación inferior.

Otra definición de la eficiencia del mercado tiene que ver con el arbitraje. Arbitraje significa encontrar 2 cosas que son la misma en esencia, y comprar la más barata y vender, o vender en corto, la más cara.

Ejercicio

Supongamos que existen dos bonos libres de riesgos; el bono 1 tiene un precio de $1,000 y paga $100 al final del año 1 y $1,100 a fines del año 2; el bono 2 cuesta $800 y paga los $1,000 al final del año 2. En este momento usted tiene 8 bonos 1. Si usted sigue reteniéndolos, recibirá $800 al final del año 1.

Si una persona libre de riesgos le pagara a usted 10% por el uso de estos fondos desde el final del año 1 al final del año 2, los $800 aumentarían a $880. La cantidad total de fondos que usted tenía al final del año 2 seria $800 más (8x$1,100), o $9,680. Para el bono 2, $8,000 invertidos hoy crecerían a $10,000 al final del año 2. Se ve con claridad que usted debería vender su tendencia del bono 1 por $8,000 e invertir en el bono 2.

Cuando otras personas reconozcan esta oportunidad de arbitraje, harán lo mismo.

Desde luego, la venta del bono 1 ejercerá una presión hacia abajo sobre su precio, mientras que la compra del bono 2 presiona hacia arriba su precio. Las acciones de arbitraje continuarán hasta que los dos bonos proporcionen los mismos fondos al final del año 2.

La idea aquí, es que los precios de los valores se ajustan a medida que los participantes buscan las utilidades del arbitraje en el mercado.

- Portafolio de valores

El riesgo de un portafolio no es un simple promedio ponderado de las decisiones estándar de los valores individuales. El riesgo del portafolio depende no sólo de lo riesgoso de los valores que constituyen el portafolio, sino también de las relaciones existentes entre los mismos.

Al seleccionar valores que tienen poca relación unos con otros, el inversionista puede reducir el riesgo relativo. En la figura 3-1 se ilustra la diversificación, es decir, la combinación de los valores en tal forma que se reduce el riesgo relativo. En esta ilustración, los rendimientos a través del tiempo para el valor A son cíclicos, ya que se mueven con la economía en general. Sin embargo, los rendimientos para el valor B son suavemente contracíclicos.

Cantidades iguales invertidas en ambos valores reducirán la dispersión del rendimiento de la inversión total.

Ejercicio

Donde el exponente de ½ de los corchetes externos significa la raíz cuadrada. Vemos que la desviación estándar del portafolio es menos que el promedio ponderado de las desviaciones estándar individuales, 6.1%. La razón por la que el promedio ponderado de la desviación estándar no rinde la desviación estándar correcta del portafolio es que pasa por alto la relación, o covarianza, entre los rendimientos de los dos valores.

*Modelos de fijación de precios de activos de capital:

Modelo económico para valorizar acciones, fondos mutuos, derivados y activos, de acuerdo al riesgo y el retorno previsto.

-Determinar el rendimiento requerido de las acciones de la empresa Z, que tiene un beta (Riesgo de invertir) de 1.5 y sabemos que:

--> La tasa de rendimiento libre de riesgo es de 7%

--> El rendimiento de activos de cartera de mercado es 11%

Re= Rf + Bj ( RM - RF)

Re= Costo del capital accionario

Rf= Tasa libre de riesgo

Bj= Índice relativo de riesgo

RM= Rendimiento portafolio de mercado.

Re= 7% + 1.5 * (11% - 7%)

Re= 13%

Bibliografía

- JAMES, C. Van Horne. ADMINISTRACIÓN FINANCIERA. Prentice Hall

Finanzas corporativas internacionales

Clase del 05-agosto-14

RENDIMIENTO DE LAS INVERSIONES

CUANDO LAS PERSONAS COMPRAN ACCIONES CEDEN EL CONSUMO CON LA

ESPERANZA DE ALCANZAR UN MAYOR CONSUMO FUTURO

EJEMPLO:

D=$2

Precio final=55

Precio inicial=50

Bolsa Mexicana de Valores

Ejemplo:

Rendimiento: (44513.18-44610)/100

Rendimiento: -0.96821

Bachoco

Ejemplo:

Mínimo año anterior:

28.80

Max =45.25

R=(45.25-28.80)/100

=0.1645

TAREA

3 empresas de la Bolsa Mexicana de Valores

1.- VITRO S.A. B. DE

C.V.

Mínimo año anterior: 16.79

Máximo año anterior:

35.30

2.- GRUPO FINANCIERO

BANORTE, S. A.B. DE C.V

Mínimo año anterior:

70.18

Máximo año anterior:

98.93

3.- GRUPO MODELO, S.A.

B. DE C.V

Mínimo año anterior:

108

Máximo año anterior: 123

Clase del 06-Agosto-14

Domótica: hogares

ecológicos, ayuda que con un control apagues todo lo que está en la casa.

Modelo de descuento de dividendo

Calculan el rendimiento

implícito de las acciones, utilizando supuestos específicos acerca del patrón

de crecimiento esperando de los dividendos futuros.

Ejemplo

El dividendo por acción

de la compañía A&G, Company es de $4, crece una tasa de 7% y el precio

actual del mercado es de $60 por acción.

r= (D1/P0)+g=

($4/$60)+0.07

r=0.1366*100

r=13.66%

Clase 07-Agosto-14

Medición del riesgo

Es la posibilidad de

que el rendimiento sea real al retener un valor desviado del rendimiento

esperado.

Cuando inviertes en

cetes no puedes sacar tu dinero dentro de 28 días.

Algunas inversiones de

alto riesgo puedes disponer de él.

Fibras: Dan mucho

rendimiento para la gente que se dedica a la construcción.

Ejemplo:

Distribución

de probabilidades de posibles rendimientos para un periodo de retención de un

año.

Ren RendmRendimientoesperado

|

||||||||

Ri

|

||||||||

=(0.05(-0.09)(0.10)(-0.03)+(0.20)(0.02)+(0.30)(0.10)+(0.20)(0.14)+(0.10)(0.15)+(0.05)(0.30)

=0.0845

|

||||||||

|

||||||||

R=

|

8.45

|

|||||||

La interpretación

indica que el 4 es el que presenta un mayor riesgo

08-Agosto-14

No

hubo clase

11-agosto-14

Ejercicio sobre sector

primario, secundario y terciario

Sector primario:

Se encarga de obtener recursos de la naturaleza. Tiene este nombre debido a que las actividades de este sector son la fuente básica para la supervivencia del ser humano. Este sector engloba seis actividades: agricultura, ganadería, explotación forestal, minería y pesca.

Sector Secundario

El sector secundario esta integrado por dos actividades:

- La industria: que es el principal componente del sector secundario .Se encarga de la transformación de las materias primas en productos manufacturados. las características de la industria son :

-Se utilizan maquinas movidas por una fuerte energía.

-Los trabajadores realizan su labor en un espacio concreto, denominado fábrica.

-Se impone la división del trabajo.

- La construcción: es una actividad económica dedicada a crear edificios e infraestructuras

El sector terciario, o factor servicios, agrupa las actividades que no se dedican a la producción de bienes sino a la prestación de servicios: transporte, sanidad, comercio, turismo, ocio, cultura, administración... .

En los países desarrollados, el sector terciario se encuentra en continuo crecimiento.En cambio los países subdesarrollados tienen peor calidad.

Referencia

http://www.inegi.org.mx/est/contenidos/proyectos/cn/

http://actividadeseconomicasgeografia.blogspot.mx/p/sector-terciario.html

Clase 12-Agosto-14

Recordatorio

Mercados financieros

eficientes

Tiene que ver con el

arbitraje, el arbitraje quiere decir encontrar dos cosas que son a misma

esencia y comprar la más barata y vender, o vender en corto, la más cara.

Mercado negro

financiero.

Como se mide la

eficiencia: Con los resultados.

Ejemplo:

En las finanzas, la

hipótesis del mercado eficiente (HME) afirma que los mercados financieros son

informativamente eficientes, o que los precios de los activos objeto de

comercio (bonos, acciones o bienes) ya reflejan toda la información conocida, y al instante cambia para reflejar

la nueva información.

Por lo tanto, es

imposible obtener una rentabilidad mejor a la del mercado mediante el uso de

cualquier información que el mercado ya

conoce, excepto a través de la suerte, se define como cualquier cosa que afecta

a los precios que es imposible de conocer en el presente y aparece por azar en

el futuro.

Portafolio de valores

Es una colección de

acciones de un individuo.

Es una colección de

bienes de propiedad de un individuo o una institución. Puede incluir bienes

inmuebles o barras de oro, pero la mayoría de los portafolios de inversión se

componen en valores como bonos, acciones, fondos mutuos, fondos del mercado

monetario y los fondos cotizados en la bolsa.

Los portafolios de

inversión también llamados carteras de

inversión son conjunto de activos o valores en los que una persona decida

invertir su dinero.

Ejemplo

Si se invierte

cantidades iguales de dinero en los dos valores del portafolio, el rendimiento

esperado del portafolio es de 14.0%(.5)+11.5%(.5)=12.75%

Análisis y selección de

portafolio con valores múltiples

El mismo principio es

válido cuando pasamos a portafolio que contienen más de dos valores, este

conjunto se basa en las creencias subjetivas

de una probabilidad de inversionista individual.

Refleja todos los

portafolios posibles de valores como los ve el inversionista, donde cada punto

en el área sombreada representa un portafolio que se puede alcanzar. Observe

que este conjunto de oportunidades es diferente el que se tiene para un

portafolio de dos valores.

Clase 13-Agosto-14

Modelos de fijación de

precios de activos de capital

Es un modelo que

describe la relación entre el riesgo y los rendimientos requeridos de los

activos individuales cuando estos forman parte de portafolios bien definidos

entre.

Activos: Bienes y

derechos que pueden transformarse en dinero fácilmente. Bienes tangibles e

intangibles, patentes.

Bien de capital:

Propiedades, maquinaria,

Modelo: es una

referencia, algo que así debe ser.

Forma parte para tomar

en cuenta un modelo

Tipo de cambio,

interés, tiempo, divisas, inflación.

Fijación de un precio:

MO, GO,GI, oferta, demanda

Rendimiento y factores

adicionales que afectan a dichos rendimientos

Rendimiento; no es más

que la proporción existente entre los recursos para conseguir un beneficio, y

el resultado que luego se obtiene siendo una utilidad. Entonces es la ganancia

que permite obtener una cierta operación.

Más sin embargo, los

factores adicionales que afectan a dichos rendimientos de una corporación puede

se los siguientes ejemplos:

El valor o cambio de

las divisas, las crisis financieras, la inflación, la alza y baja de la bolsa

de valores, y hasta una guerra afecta a

la economía e influye en el rendimiento viéndolo de manera holística (manera

subjetiva).

Ejemplo:

Jaime importa materia prima de estados unidos (madera) y gana $100,000 pesos,

pero su moneda subió sorprendentemente el precio, lo cual significa que la

prima subió. Entonces como es más

costoso, Jaime incrementa su producto, pero no se va a vender como antes por

ser más costosa. De manera sencilla esto repercute en su rendimiento

corporativo.

Clase 26-Agos-14

EMPRESA

PRODUCTO Y EMPAQUE

PRECIOS MATERIA PRIMA

SUELDOS Y SALARIOS

COSTOS FIJO Y VARIABLES

Con : http://wendytorres178187.blogspot.mx/

Unidad 9 Mercados Financieros Internacionales

Actividad Elva Ivette 100 estudiantes dijeron

12.1 Valuación de las empresas

12.2 Identificación de nuevos negocios.

12.3 Manejo de la reconversión de deudas

12.4 Evaluación del valor presente y del costo capitalizado.

12.5 Evaluación del valor anual uniforme equivalente.

12.6 Evaluación de tasas de retorno para un proyecto único.

12.7 Evaluación de la razón beneficio- costo.

12.8 Análisis de reposición.

12.9 Análisis de equilibrio y del periodo de reintegro.

12.10 Racionamiento de capital entre propuestas independientes.

12.11 Determinación de una tasa mínima atractiva de retorno.

12.12 Adquisición y fusión de empresas.

12.13 Análisis de estructura financiera, riesgos y rendimientos.

12.14 Reestructuraciones y consolidaciones financieras.

12.15 Cobertura del riesgo de interés y riesgo cambiario.

10.2 La teoría de la cartera.

10.2.1 La cartera eficiente.

10.2.2 El riesgo y la diversificación

10.3 Elementos de la cartera.

10.3.1 Instrumentos nacionales.

10.3.2 Instrumentos internacionales.

10.4 Modelos de valuación de activos.

10.5 Apalancamiento operativo financiero total.

Actividad Nayeli, Yuliana, Bertha y Stephanie. Juego de la Oca.

PRÉSTAMO BANCARIO

Resumen ejecutivo

Introducción

En un mundo de globalización donde las empresas deben

adaptarse a un mundo nuevo, se deben crear empresas que se adapten a este

sistema y abran sus puertas a personas que ese dispuestas a adentrarse a este

nuevo mundo. De ahí la necesidad que se creen lugares que permitan este tipo de

espacios para que la gente se desarrolle y crezca laboralmente.

Galletas MaWe S.A de

C.V.

Esta empresa es creada para la elaboración de alimentos

del tipo galletas, creada el 01 de enero de 2014 que pretende satisfacer la

necesidad de un antojo. Sus socios principales son Wendy Susana Torres Galeana

y Marcela Ovando Altuzar. Para iniciar este proyecto los socios decidieron

hacer una aportación de $150,000 pesos cada uno para poder disponer de fondos

propios durante los primeros 2 años.

Generalidades de la

empresa

Nuestra Misión: Somos una pequeña empresa productora y

comercializadora de galletas de chispas de chocolate de excelente calidad, con

los mejores recursos materiales y humanos, donde reflejamos el buen sabor y la

creatividad de nuestro trabajo.

Nuestra Visión: Ser una empresa líder de reconocimiento a

nivel estatal en cuanto a la elaboración y sabor de nuestras galletas, así como

tener mejora constante en nuestros productos.

Aunado a esto podemos mencionar a continuación algunos de

los valores más importantes para MaWe SA de CV:

o Responsabilidad: Cumplir con deberes,

obligaciones y tomar decisiones estratégicas.

o Honestidad: Obrar bajo los principios,

juicios morales y fundamentos legales de la organización.

o Trabajo en equipo: Fomentar la delegación en

los trabajos creando responsabilidad compartida, así como el desarrollo

profesional.

o Calidad: Mejorar continuamente nuestros

productos.

Descripción de la

empresa

Esta empresa comercializadora se dedicará a la venta de

paquetes de galletas. De igual manera la empresa da la opción de vender el

producto individualmente.

Los paquetes de 24 piezas pretenden distribuirse en

tiendas tipo supermercados para que tenga mayor impacto en la población puesto

que la mayoría de las personas hace sus compras de alimentos en este tipo de

tiendas. En cuanto a la venta individual, también se piensa en distribuir a los

supermercados pero nos convendría más vendérselo a las tiendas, misceláneas y

abarroteras que se encuentran en las colonias a cercanas a nuestra

empresa.

Situación financiera

Los paquetes de galletas tendrán un precio de venta $127,

en cuanto a la venta individual el producto tendrá un precio de venta de $5.50.

El resultado arrojado por las ventas que se pretenden tener es como a

continuación se muestran.

Objetivos a corto plazo:

-

Establecernos

como un servicio confiable para la sociedad.

-

Realizar

publicidad en puntos clave.

Objetivos a largo plazo:

-

Expandirnos

en el mercado nacional.

-

Establecer

franquicias en el mercado exterior.

-

Financiamiento

Para la compra de la maquinaria y equipo de producción

requerido se solicitó un préstamo al Banco Banorte, que nos ofreció un plan de

financiamiento para PYMES adecuado para nuestros intereses.

El préstamo requerido es de $100,000 con una tasa de

interés anual del 14.3% a un plazo de 5 años con pagos mensualmente.

Debido a las proyecciones hechas para años posteriores

utilizando políticas en cuanto a la inflación y aumento en ventas, el préstamo

se cubrirá en 1 año con 7 meses aproximadamente, y esto es de mucha ventaja

para nuestra empresa, ya que se generarán más utilidades para el mejoramiento

de la misma.

Resultados

La tasa interna de retorno o tasa interna de rentabilidad

(TIR) para nuestra empresa con base al préstamo es de 226%, esta tasa es

aceptable ya que está por muy encima del TREMA que es de 22.13%, esto quiere

decir que si es viable la inversión con el préstamo que solicitamos, y la

inversión se recuperará aproximadamente en 2 años, por tanto el plan financiero

de nuestra empresa es viable y generará buenos recursos si se da el seguimiento

que se ha proyectado para años siguientes.

Conclusión

Nuestra empresa Galletas MaWe S.A de C.V es un proyecto viable a seguir, hemos considerado varios factores tanto buenos como malos,

también se han hecho cálculos referente a todo lo que conlleva un negocio o empresa

desde su creación.

Empezamos con ventas menores pero aceptables, que al paso

del tiempo iremos aumentando conforme al equipamiento de nuestra empresa y al

posicionamiento que nos demos en el mercado, para recuperar la inversión y

cubrir con nuestro plan de financiamiento así como contribuir con la mejora en

el equipo, la publicidad, y el mismo producto satisfaciendo las necesidades que

tiene el cliente.

Clase 17-Sep-14

Unidad 4. Financiamiento a largo plazo

4.1 Mercados financieros cambiantes

Mercados Financieros: Intercambian los activos financieros y se fijan los precios de dichos activos.

Características:

- Amplitud: Entre más amplio sea el mercado, mayor el numero de títulos que se negocian en él. Mercados que no se mueven: Monopolios.

- Transparencia: Cuanto mejor sea la información y la forma de obtenerla por los participantes.

- Libertad: Facilidad para entrar y salir del mercado, para vendedores y compradores.

- Profundidad: Cuánto mayor número de ordenes de compra y venta para cada activo financiero. Entre más movimiento del dinero mejor posibilidad de comprar una acción.

- Flexibilidad: Rapidez de reacción de los agentes financieros ante cualquier cambio en las condiciones del mercado.

Globalización

4.2 Propósito de los mercados

Asignación eficiente del ahorro de una economía a las actividades productivas.

4.3 Asignación de fondos

Estrategia común que puede utilizar para crear una cartera de inversiones.

- Acciones: Brindan la tasa de rentabilidad anual promedio más elevada entre otras. No tienes tasa fija, esta destinada por oferta y demanda.

- Bonos: Susceptibles a cambio cambios de tasas de interés. Activos de tasa fija.

4.4 Tasa nominal y tasa real de rendimiento

- Tasa de interés nominal: No re capitalizas. No lo vuelves a invertir.

- Tasa de interés efectiva: Cuando recupero la inversión los vuelvo a invertir. (Si recapitalizo).

4.5 Innovaciones financieras y el cambiante Medio Ambiente Financiero

Que continúen las innovaciones financieras de los últimos años.

Ejemplo sobre las fibras, algunas personas tienen miedo para poder invertir .

Ejemplo sobre las fibras, algunas personas tienen miedo para poder invertir .

18 septiembre

4.6 Oferta pública de valores

Operaciones que se realiza a través del mercado bursátil.

Ofertante -------> Venta (Activo financiero de una empresa o sociedad)

4.7 Venta de acciones comunes a través de Derechos de suscripción

Emisión de acciones comunes es un instrumento para conseguir capital social a largo plazo. Representado por la propiedad y en consecuencia no es obligatorio, pagar dividendos por su adquisición.

Los verdaderos dueños de las acciones son las empresas que invierten su dinero en la empresa a causa de sus expectativas de rendimientos futuros.

Accionista común: dueño residual, en esencia es el que recibe lo que queda después de todas las reclamaciones de las utilidades y activos de la empresa sean satisfechos.

4.8 Financiamiento inicial y efectos de la información

Se puede hacer una categorización.

22- septiembre- 14

5. Mercados cambiarios internacionales

¿Cuándo se desarrollo el mercado cambiario?

R= 1ra Guerra mundial- Revolución Francesa.

En México fue en 1822 con la emisión del papel moneda, peso mayor que el dólar= Porfiriato.

Capital tecnológico: Eleva la moneda (valor)

Divisas: Unidad monetaria de un país. Peso, libra esterlina, euros.

Sistema monetario de un país base de garantía: oro, plata, papel moneda.

Intercambio- Fijan precio por oferta y demanda.

23- Septiembre- 14

Exposiciones

Análisis financiero: Estudio de situación financiera de la empresa.

Datos de los estados de resultados.

Liquidez: Pagar los pasivos / dinero con el que cuenta la empresa.

Rentabilidad: Indices de rotación: Cartera, inventario, proveedores.

Endeudamiento: Plazo- política

contribución financiera: lo que dan socios se le paga a los socios dividendos, es una fuente de financiamiento.

Las demás exposiciones

Datos de los estados de resultados.

Liquidez: Pagar los pasivos / dinero con el que cuenta la empresa.

Rentabilidad: Indices de rotación: Cartera, inventario, proveedores.

Endeudamiento: Plazo- política

contribución financiera: lo que dan socios se le paga a los socios dividendos, es una fuente de financiamiento.

Unidad 8 Análisis y práctica bursátil

Mi exposición

Las demás exposiciones

06- Octubre- 14

Especulación: Una incertidumbre ante alguna situación. Estimación. Predicción.

Contratos adelantados: Son aquellos a futuro, por ejemplo, compra de la cosecha a $3 x hectárea sin importar lo que pase en el futuro. Puede perderse pero entra un seguro, la podría vender más cara, etcétera.

¿Cómo pronosticar un tipo de cambio? De acuerdo a las economías internas y externas, comportamiento local, nacional e internacional.

Porfirio Díaz el dolár llego hasta $12.20

Pronóstico: De acuerdo a la oferta y la demanda.

El amero: unión de una moneda por parte de diferentes países.

07- Octubre- 14

Unidad 6 Mercado cambiario de dinero internacionales

Dinero: Valor equivalente a algún producto o servicio.

Mercado: Lugar donde hay una compra- venta de dinero. Dinero x Dinero.

Participantes:

Inversión, casas de bolsa, bancos, nosotros como ciudadanos

Ministerio de finanzas: SHCP regula los sueldos y salarios.

Banco central: Regula la emisión de billetes y monedas en circulación en el país. Regula pero no sanciona.

Cuando cobro más alto que las tasas de interés existentes: Agiotista.

Gobierno y organismos gubernamentales

Banco mundial.

Todas las empresas.

Bancos comerciales- Institución financiera

Bancos de inversión: Aquellos que intervienen en la Bolsa Mexicana de Valores.

Corredores de bolsa: deben pertenecer a una casa de bolsa.

Sociedad de inversión: Las que están dispuestas a intercambiar acciones dentro de los portafolios de valores.

TAREA

6.11 Instrumentos de los Mercados de Dinero Internacionales

- Certificado de la Tesorería: Son títulos de crédito al portador en los que se consigna la obligación del gobierno federal de pagar el valor nominal a la fecha de su vencimiento. Son emitidos por el gobierno federal, por conducto de la Secretaria de Hacienda y Crédito Público y del Banco de México. Las emisiones de Cetes se identifican con una clave, que se refiere a la semana y año en que se emiten y la fecha de vencimiento. Las casas de bolsa son intermediarios bursátiles autorizados para comprar y vender Cetes al público inversionista, por lo que para invertir en ellos hay que ponerse en contacto con una casa de bolsa y manifestar al promotor su interés de hacerlo. Las casa de bolsa establecen los mínimos de inversión y en cada operación que efectúan aplican un diferencial del precio al que compran o venden, que constituyen su utilidad.

- Aceptaciones bancarias: Son letras de cambio normativas emitidas por personas morales, aceptadas por instituciones de crédito, con base en los montos autorizados por el banco aceptantes y endosadas para que éste a su vez las pueda negociar entre inversionistas del mercado de dinero, otorgando garantía sobre las mismas.

Se emiten en moneda nacional, a plazo generalmente, de entre 7 y 182 días. Al ser letras de cambio, no generan intereses y su rendimiento se basa en el diferencial entre el precio de compra bajo par y el precio de amortización o redención (valor nominal en la fecha de vencimiento).

- Certificados de depósito: Son títulos de crédito normativos emitidos por un banco, en los cuales se consigna la obligación de éste de devolver el importe al tenedor no antes del plazo consignado en el título, a cambio de lo cual el depositante recibe un interés periódico (mensual). Operado por los mismos bancos, su objetivo es canalizar el ahorro interno de los particulares, y están garantizados por los activos del propio banco. El rendimiento que ofrecen es según una tasa de interés pactada; el plazo que se maneja puede ser muy variable, dependiendo de las necesidades y objetivos de los ahorradores. Los Cedes pueden ser adquiridos por personas físicas o morales mediante suscripción del banco emisor, por lo cual no se cobra comisión y se liquidan el mismo día en que se realiza la operación.

- Papel comercial: Es un instrumento de financiamiento e inversión representado por un pagaré a corto plazo, inscrito en el Registro Nacional de Valores e Intermediarios, en la selección de valores, y que se cotiza en la Bolsa Mexicana de Valores. El papel comercial es emitido y operado por sociedades mercantiles establecidas en la República Mexicana. Su objetivo es representar una fuente de financiamiento a corto plazo para apoyar el capital de trabajo de dichas empresas. Se emiten con valor nominal de $100.00 o sus múltiplos con garantía que se determina con base en la capacidad financiera y crediticia de la empresa emisora. No existe plazo mínimo y el máximo es de 365 días.

El papel comercial puede ser:

a) Quirografario, cuando la garantía es la buena imagen de la empresa, la buena firma;

b) Indizado, cuando se denomina en dólares americanos y la empresa que lo emite recibe pesos que se actualizan de acuerdo con la devaluación o apreciación que pueda sufrir el peso;

c) Avalado, cuando alguna institución de crédito otorga su aval para cubrir el crédito en caso de que la empresa emisora no pague.

- Reporto: Son operaciones mediante las cuales el cliente de una casa de bolsa adquiere de ésta Cetes a un precio determinado, pactado con ella revertir la operación al mismo precio en determinada fecha futura y recibiendo a cambio un premio (equivalente a la tasa de interés). Esta operación ofrece al cliente de una casa de bolsa obtener un rendimiento cierto en una inversión a plazo fijo, traspasando las posibles fluctuaciones de su inversión a la casa de bolsa. El plazo del reporto puede ser de 10 a 45 días. Los puedo vender a otra persona en cortito.

Bibliografía

Villegas, H. Eduardo. Administración de inversiones. (1997). México: McGraw Hill Interamericana.

Clase 08-Octubre-14

Participantes del mercado de dinero: Banco,

inversionistas, casas de bolsa.

Banco central:

Euromercados de dinero

Mercados que operan con

instrumentos denominados en divisas distintas monedas del país en que se ubican.

Finales de la segunda guerra

mundial. Maneras de manejar el dinero, aprender a manejar dinero de otros países.

Mercados crediticios que

operan en países distintos de aquellos a los que pertenece la moneda.

Son particulares.

Estructura:

En ellos no tienen lugar movimientos de dinero sino de créditos ya que se

negocian deudas.

Participantes

Ø Los euro bancos, como depositantes y depositarios,

compran y emiten instrumentos financieros.

Ø Las empresas no financieras.

Ø Los gobiernos y bancos centrales.

Ø Las empresas públicas y otros organismos dependientes de

gobiernos nacionales.

Ø Los particulares.

Ø El Banco de Pagos Internacionales de Basilea.

Características:

Negociación

en moneda de distinta de la que cursa legalmente en el país en que se sitúa el

intercambio.

No

rinden cuentas a nadie, ni al FISCO.

OFF

SHORE: termino para diferenciar las operaciones de los bancos fuera del ámbito

de la legislación nacional del país del resto de las operaciones que si se

ajustan a las normas financieras y fiscales del país y que se denominan ON –SHORE,

mercados nacionales, aunque incluyan operaciones internacionales que cumplen

con la legislación nacional.

Mercados

al por mayor, dado que la cantidad mínima negociada es de un millón de dólares.

Los

euromercados son de carácter global, no solo están en Europa, sino que se han

extendido a centros financieros fuera del viejo continente.

Tipos

Generales:

plazo de sus operaciones y otro en cuanto a los participantes en dichas

operaciones.

Mercado de eurodivisas o mercado de dinero

Euromercado de capitales. Según tipo de agente que

participa en dichas operaciones que tiene lugar en los euromercados. A)

Euromercado interbancario y b)

Euromercado no bancario

Clase 17- Octubre- 14

Unidad 7 Administración de inversiones

Actividad del crucigrama de Armando (Pendiente).

Clase 27-Octubre- 14

Unidad 9 Mercados Financieros Internacionales

Actividad Valeria

- ¿De qué país es la Bolsa de Fráncford? R= Alemania.

- Sistema de negociación en Tokyo. R= Decores.

- ¿Cuántos mercados bursátiles hay? R= 6 mercados.

- ¿Cuál es la bolsa que actúa como Mercado Secundario Oficial? R= Fráncford.

- Segunda bolsa más grande? R= Tokyo.

- Indice de referencia de la Bolsa de Fráncford? R= Dax.

- Alguna ventaja del crédito sindicado. R=Flexibilidad, créditos más amplios.

- ¿Qué es un emprestito internacional? R= Son los que se realizan en los mercados de dinero extranjero o los que conceden gobiernos extranjeros- organizaciones internacionales.

- ¿Qué es un crédito sindicado? R= Un instrumento que busca la distribución de riesgos en operaciones de financiación externa, se crea a través de la deuda.

- Menciona 3 Bolsas de Valores. R= Nasdaq, New York, Londres, Bolsa Mexicana de Valores.

- ¿Cómo funciona el crédito sindicado? R= Una empresa solicita a varios bancos para saber cómo pueden obtener financiamiento, cada banco tiene un tope, cuando ese tope es sobre pasado es crédito sindicado, la empresa puede obtener el financiamiento de varios bancos.

Clase 28-Octubre-14

Unidad 12 Ingeniería financiera y económica

12.1 Valuación de las empresas

12.2 Identificación de nuevos negocios.

12.3 Manejo de la reconversión de deudas

12.4 Evaluación del valor presente y del costo capitalizado.

12.5 Evaluación del valor anual uniforme equivalente.

12.6 Evaluación de tasas de retorno para un proyecto único.

12.7 Evaluación de la razón beneficio- costo.

12.8 Análisis de reposición.

12.9 Análisis de equilibrio y del periodo de reintegro.

12.10 Racionamiento de capital entre propuestas independientes.

12.11 Determinación de una tasa mínima atractiva de retorno.

12.12 Adquisición y fusión de empresas.

12.13 Análisis de estructura financiera, riesgos y rendimientos.

12.14 Reestructuraciones y consolidaciones financieras.

12.15 Cobertura del riesgo de interés y riesgo cambiario.

100 estudiantes dijeron

Clase 29-Octubre-14

Unidad 10 Riesgos y teoría de cartera

10.1 Objetivos.10.2 La teoría de la cartera.

10.2.1 La cartera eficiente.

10.2.2 El riesgo y la diversificación

10.3 Elementos de la cartera.

10.3.1 Instrumentos nacionales.

10.3.2 Instrumentos internacionales.

10.4 Modelos de valuación de activos.

10.5 Apalancamiento operativo financiero total.

Actividad Nayeli, Yuliana, Bertha y Stephanie. Juego de la Oca.

31-Oct- 2014

VISITA JARDÍN BOTÁNICO

Preguntas jardín botánico:

1.- ¿Tienen acuerdo con EU para exportar y a cuánto ascienden sus ventas? El jardín botánico no tiene ventas como tal de exportación internacional sino que se rige bajo una norma que controla las entradas y salidas de varias especies de plantas (por ejemplo, la Yuca).

2.- ¿Cómo se financian? Son una organización sin fines de lucro que dependen directamente del gobierno y la principal fuente de financiamiento son los proyectos de investigación que se realizan dentro del jardín botánico con fines de educación ambiental ante otros organismos de gobierno y algunos proyectos como el CONACYT.

3.- ¿Tienen algún ingreso adicional? Se venden algunas especies de plantas al público en general, visitantes del jardín botánico sin fines de lucro y solo se cobra la recuperación del material.